自動車業界2025年振り返り&2026年展望――エンジン車の方がお好き?

2026年01月06日

コラム

SPSサイトの編集・企画を担当している小林です。新年あけましておめでとうございます。

2026年も、SPSサイトを、なにとぞよろしくお願いいたします。

2025年は米国のトランプ大統領から発せられるさまざまな発言や政策に貿易や市場がてんやわんやし、ウクライナやイスラエルといった地域の戦争も落ち着かず、さらに中国と日本との間の緊張も高まってきてしまっています。製造業のビジネスも、そうした状況に大きく揺さぶられています。また国内では、大阪万博の開催、高市早苗さんという史上初の女性総理大臣の誕生と、明るい話題もありました。さて2026年はどんな年になりましょうか。

KPMGジャパンが2025年12月に、「第25回KPMGグローバル自動車業界調査2025(日本版)および第4回日本における消費者調査」を公開していました。今回は、この調査を振り返りながら、2026年以降の自動車業界ではどのような動きが考えられるか、読者の皆さまと一緒に考えてまいりたいと思います。

この調査で、市場の皆さんがどうも、エンジン車の方が良くなってきてしまっているという結果が出ているのです。前回調査と比較して、エンジン車の購入検討意向が増加し、PHEVやBEVは大幅に減少したということ。これは残念と言うべきなのか、まあそうだろうな、なのか。読者の皆さんはどう思いますか?

出光興産 SPS 担当・森川さんは、どう思う?

出光といえば、一般には、ガソリンを思い浮かべる方も多いと思います。これは少しうれしい状況なのですかね?

「一言で言えば、燃料油、潤滑油とも大歓迎です。また、SPSにとってもエンジン車は電子制御系がEV車よりも数段多いのでウェルカムです」

KPMGの調査から見える、自動車業界のこれから

このレポートでは、サプライチェーン変革、テクノロジーによる破壊、電動化(BEV化)、自動運転、顧客体験、といった自動車業界における多角的なテーマを設けて消費者を分析しています。KPMGが日本を含む世界の自動車業界のエグゼクティブを対象に実施したグローバル調査(2025年9月発表)を基にし、KPMGジャパンが日本国内の事情を加味して、調査結果をまとめているものです。

日本版の消費者調査の調査期間については2025年8月。調査対象は日本国内の18歳から69歳までの消費者6007人(自動車保有者)。インターネットによるアンケート調査を実施しています。

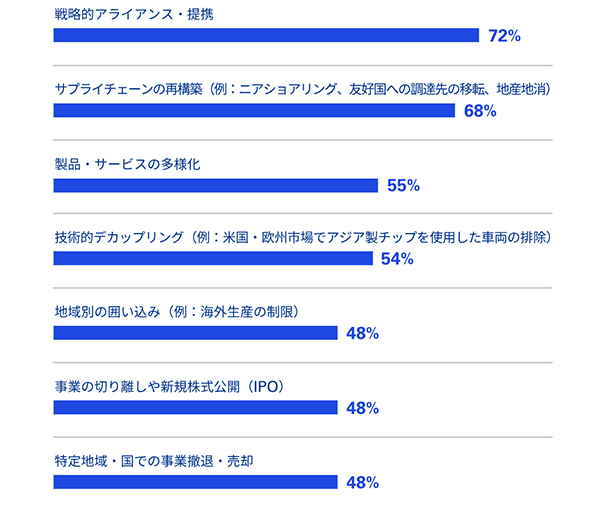

まず、日本に限らないグローバルな自動車企業の状況です。上でも述べたように、世界で地政学リスクがますます高まっている状況を踏まえ、74%の自動車企業がサプライチェーン戦略を積極的に見直していることがありました。大半の自動車企業が今後さらに自動車業界の地域分断化が進むと予想していました。地政学リスクへの対応として、特に「戦略的アライアンス・提携」や「サプライチェーンの再構築」に取り組む企業が、全体の3分の2以上と目立っていました(図1)。

図1:貿易摩擦の激化や脱グローバル化への対応として、

次の戦略的施策を実施する可能性はどの程度あるか

(「すでに実行中」「現在導入中」と回答した割合) (出所:KPMGジャパン)

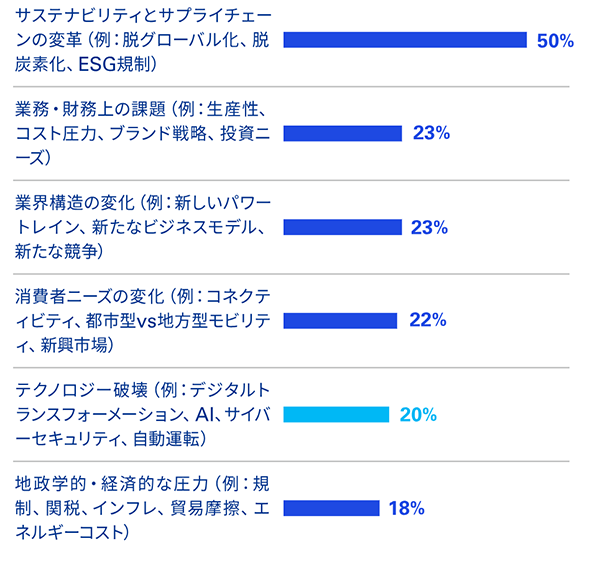

また2025年はChatGPTに「チャッピー」というあだ名がつくほど、生成AIが浸透した1年であったと思います。一方、自動車企業の86%がAIや先端技術へ積極投資しているものの、「十分に準備できている」と回答した企業は20%に留まったとのことです(図2)。また自動車業界では、これらのテクノロジーのユースケースを「社内の生産性向上」から「顧客価値の創造」へとシフトする動きが見られているそうです。まさしく、SDVによるサブスクリプションのビジネスモデルが生きるところであります。一方で、SDVのサプライヤー・パートナーとの連携が拡大する中で、サイバーセキュリティやデータプライバシーのリスクなどへの懸念も強まっています。

図2:次の破壊的要因に対してどの程度準備できているか

(「十分に準備できている」と回答した割合)(出所:KPMGジャパン)

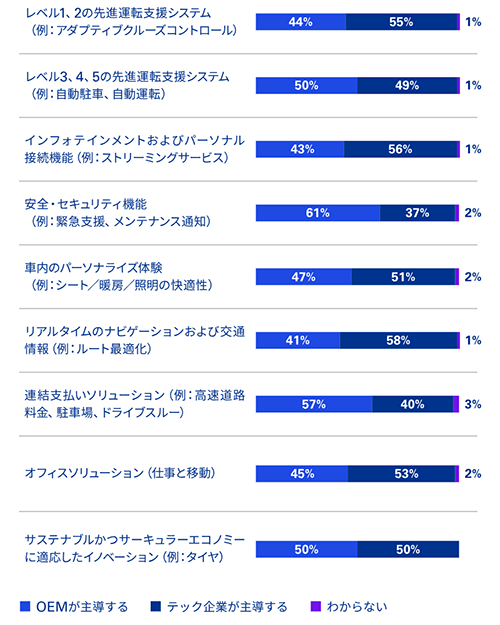

そうした中、自動車OEMと非自動車産業であるテック企業のどちらが開発を主導すると考えるかについては、安全・セキュリティー関係以外は、テック企業がやや優勢な感じです(図3)。

図3:次のSDV関連機能はOEMとテック企業のどちらが主導すると考えるか(出所:KPMGジャパン)

やはり人の命を預かるクルマです。SDVにかかわるメーカーたちが、「安全面ばかりは、自動車OEMが長年育てた知見を頼りにしなければ!」とコメントをしているのを私もよく聞いてきました。でも、他の技術については……、革新的な動きはややテック企業の方が得意そうという感じなのでしょうか。これは自動車業界の昔ながらのピラミッド分業体制やビジネスモデルからの脱却も関係していそうです。

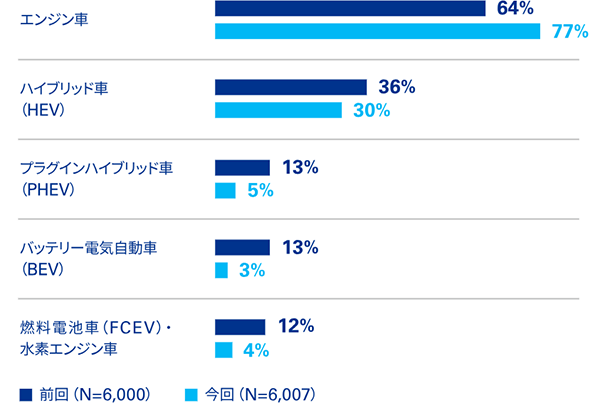

日本の消費者の状況としては、先ほど述べたように、エンジン車を買いたいという意向を示す回答者が増えたこと。これからクルマを買い替える時は、エンジン車、HEVの順番で検討したいと答えていた傾向だそうです。PHEV、BEV、FCEV・水素エンジン車を買いたいという人は前回より大幅に減少しています(図4)。

図4:次回購入時に検討する車の動力タイプ(出所:KPMGジャパン)

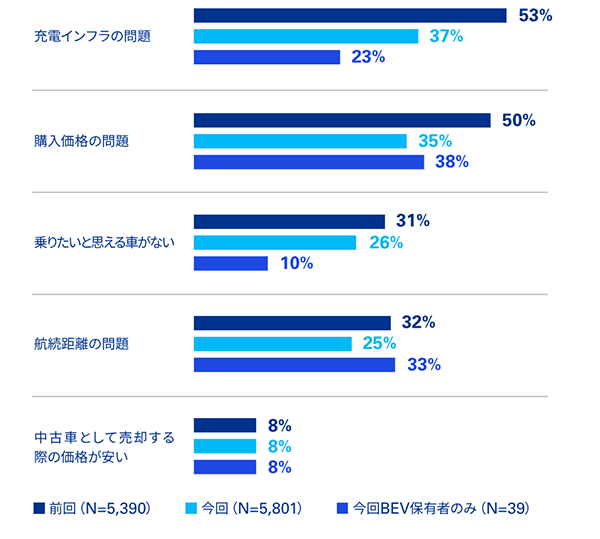

一方で、BEV普及の障害として考えられていた、「充電インフラ」「購入価格」「航続距離」などの懸念は減ってきているそうです。これはまさに各自動車企業の努力のたまものですね。それなのに、消費者の購入意欲が下がってきてしまっていて、さてこれはどうしたものか……。エンジン車回帰のニーズを前向きにとらえて、近年の昭和レトロブームをカバーするようなサービスにするなどもありなのかもしれません。

図5:次回購入車としてBEVを検討しない理由(出所:KPMGジャパン)

また1割程度の回答者が、ロボタクシーが普及すれば自家用車を手放したいと回答しています。さらに、所有する車のブランドの地域によって、消費者が車購入時に重視するポイントは明確に異なっていることも分かったそうです。

日本の消費者たちが、自動運転機能に何を期待しているのかについては、「高齢者・障がい者向け移動支援(32%)」「自家用車の運転(31%)」への期待が最も高い結果に。「過疎地での移動支援(27%)」も目立ちました。

一方、「自動配送サービス」「ロボタクシー」へ期待している消費者はどちらも20%以下。いまだ消費者は自動運転技術を使ったサービスに対して、いまいちピンと来ていなさそう。ただ、サービス上の懸念の解消さえ進めば、消費者の利用意欲を喚起できるポテンシャルはありそうです。

どうなる? 2026年の自動車業界

相変わらず地政学的な問題や貿易摩擦などいろいろと悩ましい環境であり、自動車のビジネスやテクノロジーについても、いろいろと課題が残されています。そうであっても、業界の意識も含めて、堅実に進化しているようにも感じられます。

2026年も、自動車業界にかかわっていく企業は、引き続き、電子化やソフトウェア定義型といった考え方へしっかりキャッチアップしていかなければならないことは間違いがないことであるといえそうです。

【森川eye】ソニー・ホンダと、ウーブンシティーの動きは要注目ですね!

欧州での2035年のエンジン車完全撤廃はいったん取り消しになりました。特にVW主体でそもそもこの法案に反対でした(VWはそもそもエンジン自体の開発をやめていなかった)。なので欧州ではEVへの完全シフトはいったん保留です。日本はトヨタが主軸で全方位作戦が今のところ的を得ています。ホンダは「2035年までにEVだけに特化してエンジン車はやらない」と宣言していましたが、F1には参戦しており、水面下ではエンジン開発を継続中なので、もしかして方針変更するかもしれませんね。一方、日産はeパワーシステムでHV車も残すのでEVのみに傾注とはなっていません。

EV化に全力を注ぐのは中国だけです。中国はこれにかけて世界シェアトップを堅持したい。しかしながら中国国内市場だけで果たして成立するか?

これは疑問です。沿岸部の大都会では成り立つでしょうが、内陸部の地方ではインフラ整備からやらねばならず、カネと時間がかかります。つまり、中国はEV車を輸出して世界征服を目指しているのです。

米国はトランプの政策で「EV補助をやめて、エンジン車や日本のお家芸の軽自動車もやれ!」という方向へ舵を切りつつあります。これは日本にとっては追い風ですね。故に米国のデトロイト3はトヨタにならって全方位作戦になるでしょう。ただし、それだけの資金調達ができるかがカギになりそうです。

また、ホンダとソニーの合弁EV専門会社であるソニー・ホンダモビリティが2027年に完全自動運転のEV車を量産化するので、その動向もEV車の展望に関わってきそうです。

さらに、トヨタのウーブンシティーの中のコミューター系EVの完全自動化もキーになるかもしれませんね。ロボタクシーなど物品の配送に使うコミューター系EV車の完全自動化が達成されると、EVの風向きが変わる可能性があります。スマートシティーが世界中に広がると、それはEVの風向きが変わる気がします。

◆関連リンク

KPMGジャパン、「第25回 KPMGグローバル自動車業界調査2025 (日本版)および第4回 日本における消費者調査」を発表

おすすめのニュース

資料ダウンロード